南山铝业国际拆分自A股南山铝业(600219.SH),南山铝业的控股股东南山集团前身系山东省龙口市东江镇前宋村村办企业,后改名为南山村,在宋作文的带领下,南山村迅速致富,被认为是仅次于华西村的“天下第二村”。背靠南山集团,宋作文家族也曾一度成为山东首富。

现今南山集团已成为村企合一的大型民营股份制企业集团,业务涉及铝业、金融、地产、旅游、教育、老年康养等。除南山铝业外,南山集团还持有南山智尚(300918.SZ)与恒通股份(603223.SH)。

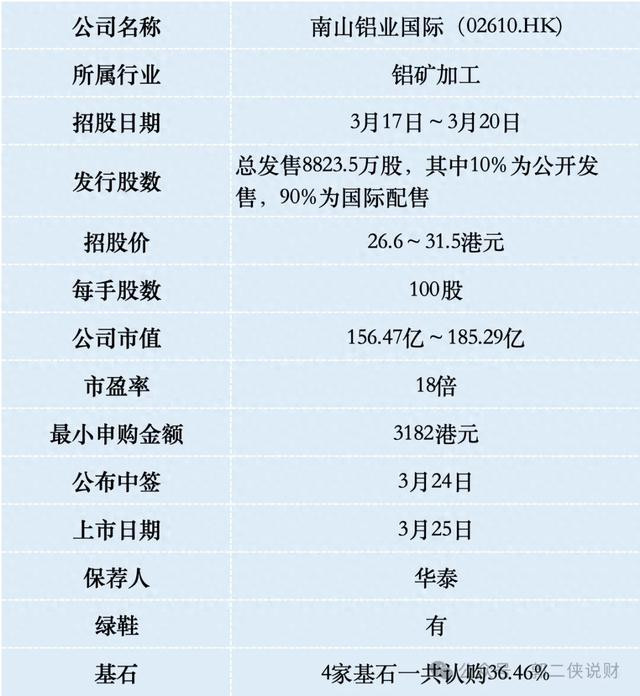

一、招股信息

二、公司概况

南山铝业国际,作为一家东南亚氧化铝制造商,主要业务是把印尼丰富的铝土矿加工成氧化铝。公司核心产品冶金级氧化铝,作为电解铝的核心原料,采用低温拜耳法工艺,纯度达AO-1级标准。

按2023年氧化铝产量计,公司在东南亚氧化铝市场排名第二,占东南亚34.9%的市场份额。

依托印尼丰富的铝土矿和煤炭资源,公司在民丹岛经济特区建立全产业链生产基地,包括自备电厂、煤制气厂和深水港,显著降低物流及能源成本,形成“资源-生产-运输”一体化优势。

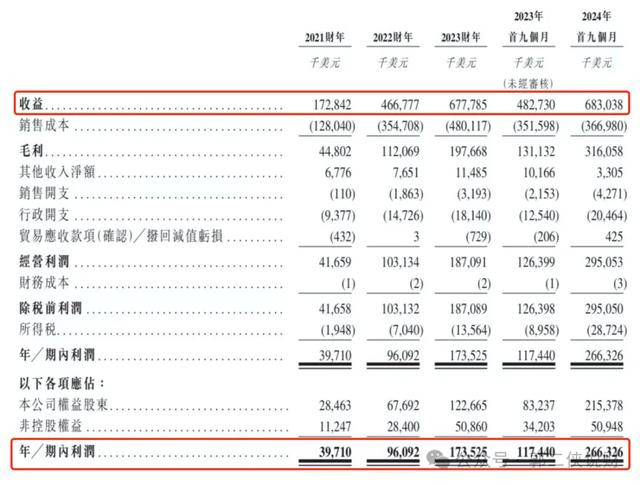

财务数据显示,在过去的2021年~2023年,南山铝业国际的营业收入分别为1.73亿、4.67亿、6.78亿美元,相应期间的净利润分别为0.40亿、0.96亿、1.74亿美元。

2024年前三季度数据尤为亮眼,营收6.83亿美元已超去年全年,净利润2.66亿美元,净利率达39%,展现强周期下的盈利韧性。

南山铝业国际的控股股东南山铝业深耕铝业数十年并已建立完整的产业链,凭借南山铝业在整个氧化铝产业链的优势地位,公司于2019年开始在印度尼西亚建设氧化铝冶炼厂,两期100万吨氧化铝项目分别在2021年、2022年投产。

为巩固领先地位,公司的新氧化铝生产项目已开始建设,预期首个100万吨氧化铝年产量及第二个100万吨氧化铝年产量的生产运营将分别于2025年下半年及2026年下半年开始运营。届时总产能将翻倍至400万吨,问鼎东南亚龙头。

在冶炼产线建成后,南山铝业国际将氧化铝加工成电解铝,然后将产品转售给下游铝或铝产品制造商或其他贸易商,作为中间商,南山铝业国际早早绑定了上下游厂商共享资本盛宴。

三、综合点评

氧化铝作为工业“食盐”有很强的周期性,2021年至2024年上半年,随着疫情影响减小,全球经济复苏及新能源需求启动,叠加印尼限制铝土矿出口政策,氧化铝价格进入上涨周期,到2024年上半年现货均价达到800美元/吨高位,但下半年氧化铝价格暴跌至每吨470美元,目前最新价格是430美元。由于新产能逐步释放,氧化铝价格还在持续走低。

南山铝业国际2024年前9个月净利润2.66亿美元推算全年约3.2亿美元(考虑了第四季度氧化铝价格已经走低),按照发行价中位数市值170.9亿港元对应2024年预测净利润的PE约为7倍。

港股同行,中国铝业市值899亿港币,PE约7.8倍;中国宏桥市值1429亿港元,PE约5.9倍,这两家公司市值都比南山铝业国际大得多,南山铝业国际PE约7倍也还算过得去。

南山铝业国际本次IPO发行股份占全部股份比例的15%,按照招股价中位数29.05港元算,募资约25.63亿,4家基石锁定约9.35亿港元的发售股份。剩余流通盘16.28亿,这个流通盘大的吓人。

公司在递表前夕的2024年9月22日,宣派股息2.6亿美元,先把公司的钱揣进自己兜里,转头就来向市场募资25.6亿港元。

基石投资者中嘉能可和厦门象屿同时是客户,属于关联方,难免不让人联想到上市后“豪绅的钱如数奉还,百姓的钱三七分账”。

别的不说,就保荐人兼稳价人华泰这个拉垮的历史表现,都能劝退好多打新人。

南山铝业国际目前孖展不足额,最终大概率不会超购15倍启动回拨,甲乙组各44117手,按1万人申购算,预估一手中签率100%。不打就不会亏。